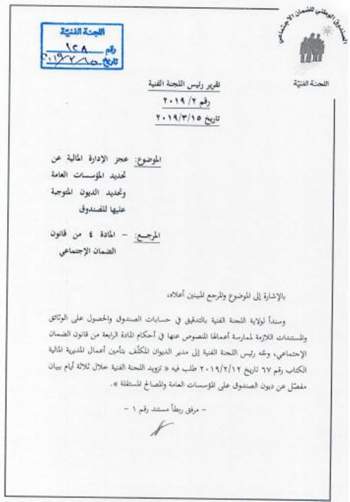

كَثُر في الآونة الأخيرة الحديث عن مخالفات داخل الصندوق الوطني للضمان الإجتماعي، ما جعله من الصناديق "المفلسة" والمديونة في الدولة اللبنانية. وهذا الإفلاس من الطبيعي أن يكون سببه الفساد او الإجراءات غير المدروسة من قبل البعض داخل هذه المؤسسة. ولهذا السبب، وللبدء بـ"تطهير" هذا الصندوق الذي يعتبر شرياناً حيوياً للبنانيين، وللحفاظ على الأمن الإجتماعي في لبنان، بدأت التحقيقات داخل هذه المؤسسة العامة لضمان استمراريّتها وحمايتها من الإنهيار التامّ.

في هذا السياق، رأى رئيس اللجنة الفنية في الصندوق الوطني للضمان الإجتماعي سمير عون يوم أمس الجمعة، إعفاء المكلّف بتأمين أعمال المديريّة الماليّة شوقي بو نصيف من مهامه بسبب "القصور الوظيفي المتمادي"، مقرراً اللجوء إلى الأصول القانونيّة والنظاميّة لتعيين مدير مالي في الصندوق، علما أن بو نصيف تم تعيينه بالتكليف بدلا من سامي يوسف بعد وصوله إلى سن التقاعد بسبب خلافات سياسية حصلت أثناء انتخابات المؤسسة لتعيين خلف له.

توصية عون هذه جاءت بتقرير أعدّه أظهر فيه الخلل الواضح في ادارة الأموال العموميّة في صندوق الضمان.

ووفق التقرير، فإن رئيس اللجنة الفنية طلب من المدير المالي بالتكليف في 12 شباط من العام الحالي تزويد اللجنة الفنية ببيان مفصل عن ديون الصندوق على المؤسسات العامة والمصالح المستقلّة، إلا أنه وبعد مرور شهر لم يرد أيّ جواب عن تحديد المؤسّسات العامّة والمصالح المستقلّة التي يتعامل معها الصندوق وتحديد المتوجبات الماليّة عليها.

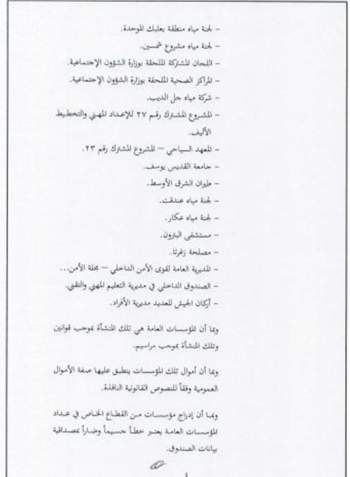

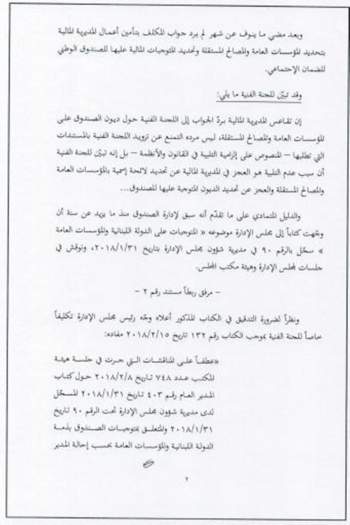

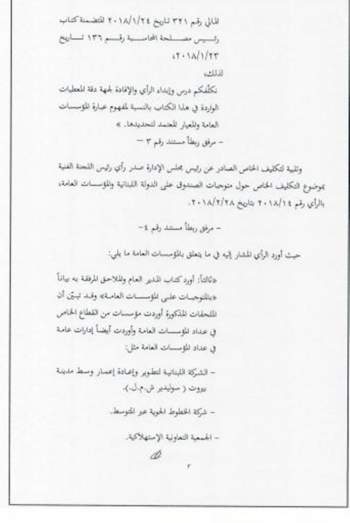

بناء على هذه المراسلة، تبيّن للجنة الفنيّة أن تقاعس المديريّة الماليّة بردّ الجواب إلى اللجنة الفنيّة حول ديون الصندوق على المؤسّسات العامة والمصالح المستقلة ليس مردّه التمنّع عن تزويد اللجنة الفنيّة بالمستندات التي تطلبها، بل تبيّن أن سبب عدم تلبية الطلب هو عجز المديريّة الماليّة عن تحديد لائحة إسميّة بالطلبات. كما أن رئيس اللجنة الفنيّة كان قد طالب بعدد من الرسائل إلى الإدارة الماليّة بتوضيحات في مواضيع عدّة متعلقة بماليّة الصندوق، إلا أن هذه الجهة الأخيرة لم تعطِ أي جواب.

ويتضّح من خلال التقرير، الذي حصلت "النشرة" على نسخة منه، أن الإدارة الماليّة في الضمان الإجتماعي قد أخلّت في عدد من مهامها. فأولاً لم تكن على جهوزيّة تامّة في التحديد المستندي والمعلوماتي للمكلّفين والمدينين للصندوق. كما أنها لم تتمكن من تحديد المؤسّسات العامّة والمصالح المستقلّة وتحديد الديون المتوجبة عليها بشكل واضح. إضافة لذلك، فإن الإدارة الماليّة طالبت الدولة بتسديد ديون متوجّبة على الصندوق تتضمن معطيات وأرقاماً مالية خاطئة.

بناء على كل ما سبق، قرّر عون إبلاغ ديوان المحاسبة بهذا التقرير المفصل والمتعلّق بإدارة الاموال العموميّة لتحديد المسؤوليات، سواء في الصندوق الوطني للضمان الإجتماعي أم في المؤسسات العامّة المتقاعسة عن تسديد المتوجبات المستحقّة عليها للصندوق. وطلب عون من ديوان المحاسبة إخضاع الحسابات الماليّة في الضمان الإجتماعي للرقابة المؤخّرة، والطلب منه التدخل عبر مدقّقيه وعبر التدقيق الشامل في الحسابات الماليّة في الصندوق، بتحديد المؤسّسات العامّة والمصالح المستقلّة إسمياً وتحديد المبالغ الماليّة المترتبة عليها للصندوق الوطني للضمان الإجتماعي، واتخاذ الإجراءات القانونية المناسبة بحقّ مدراء ومسؤولي المؤسسات العامّة المتمنّعة عن تسديد المتوجّبات عليها للصندوق سنداً للمادة 80 من قانون الضمان الإجتماعي لا سيّما فقرتها الأولى.

إذا، بدأ المسؤولون في الضمان الإجتماعي بمحاولة تنظيف هذا الشريان الحيوي للمواطنين قبل فوات الأوان، فهل يصل هذا الملفّ إلى الخواتيم الإيجابيّة؟.